Ein Leveraged Buy Out (LBO) ermöglicht Unternehmenskäufe, die mit reinem Eigenkapital nicht möglich wären – durch den gezielten Einsatz von Fremdkapital. In diesem Artikel erfahren Sie, wie ein LBO funktioniert, wann er sinnvoll ist und welche Chancen und Risiken er für Käufer und Verkäufer bietet.

Typische LBO-Struktur:

20-40%

Eigenkapital des Käufers

60-80%

Fremdkapital (Bankdarlehen)

5-7 Jahre

typische Haltedauer

Was ist ein Leveraged Buy Out?

Der Begriff Leveraged Buy Out (kurz: LBO, deutsch: "fremdfinanzierte Übernahme") bezeichnet eine Akquisitionsstrategie, bei der ein Unternehmen überwiegend mit Fremdkapital gekauft wird. Der "Leverage" (Hebel) bezieht sich auf den Einsatz von Schulden, um die Eigenkapitalrendite zu maximieren.

Das Besondere: Die aufgenommenen Schulden werden nicht vom Käufer, sondern vom gekauften Unternehmen selbst zurückgezahlt – aus dessen laufenden Cashflows. Das Zielunternehmen dient gleichzeitig als Sicherheit für die Finanzierung.

Definition:

Ein Leveraged Buy Out (LBO) ist eine Unternehmensübernahme, bei der 60-80% des Kaufpreises durch Fremdkapital finanziert werden. Die Schulden werden anschließend aus den Cashflows des erworbenen Unternehmens getilgt.

So funktioniert ein LBO

Ein LBO folgt einem klar strukturierten Ablauf. Typischerweise sind Private-Equity-Gesellschaften oder Finanzinvestoren die Käufer, aber auch Management-Teams nutzen diese Struktur.

Zielunternehmen identifizieren

Der Käufer sucht ein Unternehmen mit stabilen Cashflows, geringer Verschuldung und Optimierungspotenzial. Eine gründliche Due Diligence ist essenziell.

Akquisitionsgesellschaft gründen (NewCo)

Der Käufer gründet eine neue Gesellschaft (Special Purpose Vehicle / SPV), die als Käuferin auftritt. Diese "NewCo" nimmt die Kredite auf.

Finanzierung strukturieren

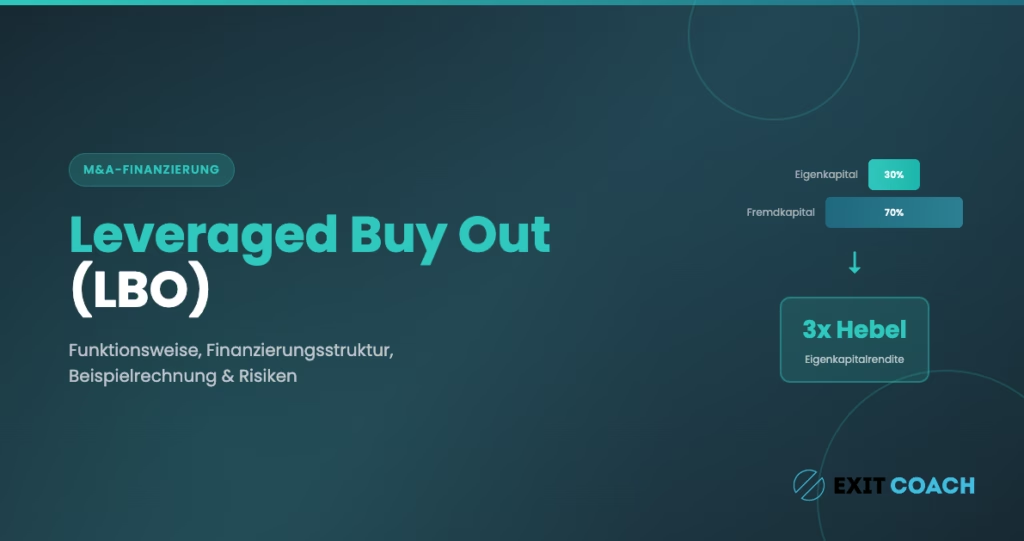

Die NewCo wird mit Eigenkapital (20-40%) und Fremdkapital (60-80%) ausgestattet. Banken prüfen die Cashflow-Tragfähigkeit des Zielunternehmens.

Übernahme durchführen

Die NewCo kauft das Zielunternehmen. Anschließend werden NewCo und Zielunternehmen oft verschmolzen – die Schulden landen so in der Bilanz des operativen Unternehmens.

Wertsteigerung & Exit

Über 5-7 Jahre wird das Unternehmen optimiert, Schulden getilgt und der Wert gesteigert. Der Exit erfolgt durch Verkauf an strategischen Käufer, anderen Investor oder Börsengang.

Die Finanzierungsstruktur eines LBO

Die Finanzierung eines LBO besteht typischerweise aus mehreren Schichten (Tranchen), die sich in Risiko, Zinssatz und Rückzahlungspriorität unterscheiden:

| Finanzierungsschicht | Typischer Zins | Merkmale |

|---|---|---|

| Senior Debt | 4-7% | Besichert, erste Rückzahlungspriorität, 5-7 Jahre Laufzeit |

| Mezzanine | 10-15% | Nachrangig, oft mit Equity-Kicker, endfällig |

| Verkäuferdarlehen | 5-10% | Nachrangig, zeigt Vertrauen des Verkäufers |

| Eigenkapital | 20-30% IRR Ziel | Höchstes Risiko, kein fester Zins, Gewinnbeteiligung |

LBO-Beispielrechnung

Ein konkretes Beispiel zeigt, wie der Leverage-Effekt funktioniert und warum LBOs für Investoren attraktiv sind:

Beispiel: LBO eines mittelständischen Maschinenbauers

Ausgangssituation

- Kaufpreis: 10 Mio. €

- EBITDA: 2 Mio. €

- Multiple: 5x EBITDA

Finanzierung

- Eigenkapital: 3 Mio. € (30%)

- Bankdarlehen: 6 Mio. € (60%)

- Verkäuferdarlehen: 1 Mio. € (10%)

Nach 5 Jahren:

5 Mio. €

Schulden getilgt (aus Cashflow)

2,5 Mio. €

EBITDA (gesteigert um 25%)

15 Mio. €

Verkauf (6x EBITDA)

Ergebnis für den Investor:

Verkaufserlös (15 Mio.) − Restschulden (2 Mio.) = 13 Mio. € für Eigenkapitalgeber

Rendite: 333% auf 3 Mio. € Eigenkapital = ca. 35% IRR pro Jahr

Der Hebel-Effekt:

Hätte der Käufer die 10 Mio. € komplett aus Eigenkapital bezahlt, wäre die Rendite "nur" 50% (5 Mio. Gewinn auf 10 Mio. Investment). Durch den Leverage steigt die Eigenkapitalrendite auf über 300%. Das ist der Kern des LBO-Modells.

Welche Unternehmen eignen sich für einen LBO?

Nicht jedes Unternehmen ist für einen LBO geeignet. Banken und Investoren achten auf bestimmte Kriterien:

Ideale LBO-Kandidaten

- Stabile, vorhersehbare Cashflows

- Geringe bestehende Verschuldung

- Etabliertes Geschäftsmodell

- Marktführer oder starke Nischenposition

- Geringe Investitionsanforderungen (Capex)

- Optimierungspotenzial (Kosten, Wachstum)

- Erfahrenes Management-Team

Weniger geeignet

- Stark zyklische Branchen

- Hohe bestehende Verschuldung

- Startups ohne stabile Cashflows

- Unternehmen mit hohem Capex-Bedarf

- Stark regulierte Branchen

- Hohe Abhängigkeit von Einzelkunden

- Technologische Disruption drohend

Typische LBO-Branchen in Deutschland:

Maschinenbau, Automobilzulieferer, Medizintechnik, Software (etablierte Produkte), Verpackung, Facility Management, Logistik, Pharma-Zulieferer, Spezialchemie

LBO-Varianten: MBO, MBI, BIMBO

Je nachdem, wer der Käufer ist, unterscheidet man verschiedene Varianten des fremdfinanzierten Unternehmenskaufs:

| Variante | Käufer | Typische Situation |

|---|---|---|

| LBO | Private Equity / Finanzinvestor | Klassischer PE-Buyout, Management bleibt meist an Bord |

| MBO (Management Buy Out) | Bestehendes Management | Unternehmensnachfolge, Konzernausgliederung |

| MBI (Management Buy In) | Externes Management | Erfahrene Manager kaufen sich in Unternehmen ein |

| BIMBO | Mix aus internem + externem Management | Kombination der Stärken beider Seiten |

| OBO (Owner Buy Out) | Eigentümer + Investor | Teilverkauf, Eigentümer bleibt beteiligt |

Chancen und Risiken eines LBO

Ein LBO bietet erhebliche Chancen, birgt aber auch Risiken – für alle Beteiligten:

Chancen

- Hohe Eigenkapitalrendite durch Leverage-Effekt

- Ermöglicht größere Akquisitionen

- Steuerliche Vorteile (Zinsabzug)

- Management-Beteiligung schafft Anreize

- Disziplinierung durch Schuldendienst

- Klare Exit-Orientierung

Risiken

- Hohe Verschuldung reduziert Flexibilität

- Cashflow-Einbrüche gefährden Schuldendienst

- Zinsänderungsrisiko (variable Zinsen)

- Wertsteigerung nicht garantiert

- Exit-Umfeld kann sich verschlechtern

- Insolvenzrisiko bei Fehlplanung

Was bedeutet ein LBO für Verkäufer?

Wenn ein Private-Equity-Investor Ihr Unternehmen per LBO kaufen möchte, hat das spezifische Implikationen:

Kaufkraft

PE-Investoren können durch den Fremdkapitalhebel oft höhere Kaufpreise zahlen als strategische Käufer, die nur Eigenkapital einsetzen.

Schnellerer Prozess

Finanzinvestoren sind M&A-erfahren und haben standardisierte Prozesse. Das kann den Verkaufsprozess beschleunigen.

Verkäuferdarlehen oft erwartet

Viele PE-Investoren erwarten, dass der Verkäufer 5-15% des Kaufpreises als nachrangiges Darlehen stehen lässt. Das zeigt Vertrauen und verbessert die Finanzierungsstruktur.

Intensive Due Diligence

Banken und PE-Investoren prüfen sehr genau. Erwarten Sie eine umfangreiche Due Diligence mit Fokus auf Cashflow-Stabilität.

Tipp: Prüfen Sie mit unserem Exit Readiness Check, ob Ihr Unternehmen für einen LBO-Käufer attraktiv ist.

Häufige Fragen zum Leveraged Buy Out

Was ist der Unterschied zwischen LBO und MBO? +

Wie viel Eigenkapital braucht man für einen LBO? +

Welche Unternehmensgröße eignet sich für einen LBO? +

Wie lange dauert die Rückzahlung der LBO-Schulden? +

Ist ein LBO riskant für das Unternehmen? +

Welche Banken finanzieren LBOs in Deutschland? +

Ihr Unternehmen für Investoren attraktiv machen?

Erfahren Sie, wie Sie Ihr Unternehmen optimal auf einen Verkauf vorbereiten – an strategische Käufer oder Finanzinvestoren.

Weiterführende Artikel

Unternehmensnachfolge in Ihrer Region